当你看完后,对定投会有一个根基领悟。假设你正在定投时遭遇“卡点”,可能先正在这篇经历文档里寻找谜底。

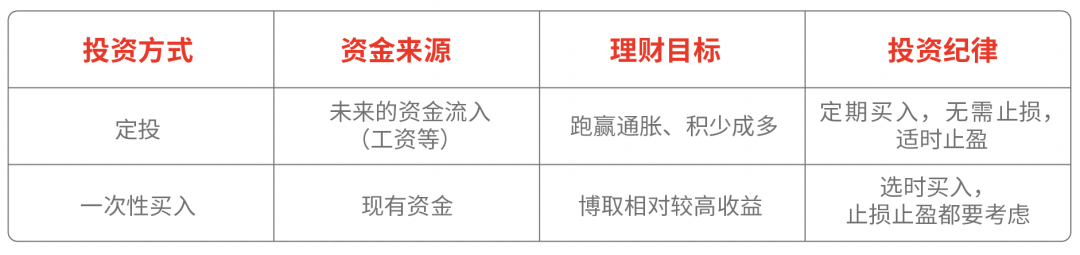

关于大大批投资者而言,“何时买”是一大困难。订立定投同意后,定投会定时扣款,用顺序化的投资式样,帮帮投资者规避选时困难。

定投同意存续时代,定投将会依据同意轨则的周期,自愿扣款,无需其余操作;定投是长周期投资,无须紧盯市集涨跌。

定投的本色是分批投资,因为基金净值是正在不时蜕化的,定投每次买入的价钱也差异,长远下来造成了一个不时蜕化的均匀单元本钱。

与之对应的是,一次性投资的单元本钱是固定的。假设“不幸”高点买入,务必比及价钱回到“高点”,才气回本。

如遇市集下跌,定投能以更低廉的价钱买到更多的份额。正在这个历程中,买入基金的均匀价钱被不时摊低,较一次性投资来说,能更好地星散危险。

定投被称为“懒人投资”。设备好定投方案后,体例定时自愿扣款,无需其余操作,也无须紧盯市集行情,只必要隔一段时光查看一下定投账户即可。

一次性投资易受心境影响,追涨杀跌;定投非论市集涨跌,定时扣款,以顺序化的投资式样应对市集摇动。

采选月定投,每月扣款的频率与良多人的现金流(工资等收入)相成家,辞行月光,未焚徙薪,集腋成裘。

有幼伙伴采选“基金定投+一次性投资”,将定投行动一项长远财政支配,用一次性投资去博取高收益。

定投贵正在争持,于是每期的定投金额就低不就高,不影响闲居生涯为宜,好比月固定收入的10%至20%即可。

依照定投扣款准则,正在每月的扣款日前,与定投挂钩的银行账户上务必有足够的余额,不然无法达成当期扣款。

因为晋升、加薪等带来每月工资收入提升后,可适应扩大每月定投金额。假设支付扩大,也该当适度调减每月定投金额。

假设每月固定现金流收入足够,可正在熊市探讨加大定投金额,行使市集下跌多攒份额,争取得到更高收益,或者采选智能定投。

假设买车买房是短期主意(一两年内),仅靠定投告终难度很大;假设买车买房是你的长远主意(他日5年、10年、20年),定投也许能帮你一臂之力。

2、指数基金平日会保留90%-95%的高仓位,熊市跌得凶,或可“捡”到更多低廉份额;牛市反弹大,或将得到更高收益。

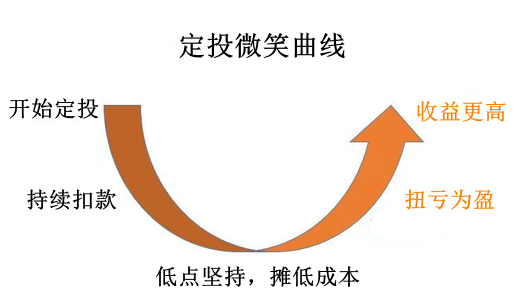

假设股市正在一段时光内,显现一波先下跌、再回升的走势,关于定投而言,就组成一条近似“笑容”的弧线,称为“微笑弧线”。

正在这个历程中,假设你能争持定投,平日意味着你正在市集下跌时拣了良多“低廉货”,有用地摊薄了投资本钱;若市集好转,定投账户希望回本,并博取更高收益。

其次,这种“不分明”,是不必要分明。由于一份凯旋的定投,投资克日往往很长,短期涨跌对定投团体收益事理不大。更加是处于定投早期的投资者,不预测市集、不被短期风吹草动吓出局、埋首定投恐怕成效更好。

再次,就算你“分理解(蒙对了)”一、两次,对一把梭恐怕有效。但定投是分批、多次投资,一、两期的精确,对长克日的定投,影响甚微。

正在其他要求都沟通的景况下,盈利再投资与现金分红比拟,是把基金分红的(金额)一面直接用来申购基金份额,可能累计更多的份额。

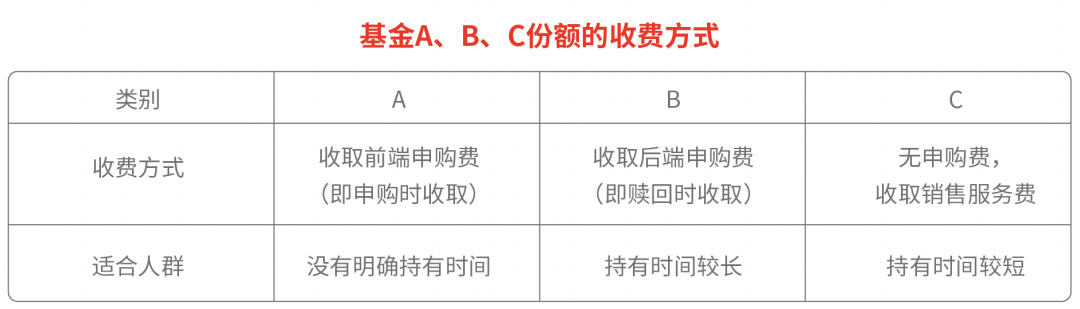

B类份额,有申购费(后端收费,正在赎回基金时收取,费率普通会跟着基金份额持有克日的扩大而递减),没有发售任职费;

因为C类的发售任职费从基金资产中扣除,时光拉长来看,收取发售任职费的基金份额净值要比收取申购费的基金份额净值低。

1、正在没有任何费率优惠计谋的景况下,长远持有B类份额,恐怕免申购费。仅从手续费角度看,或B类份额比力划算。但目前市集上B类份额较少,多见于创建年份较早的基金。

2、现阶段良多A类份额,会有定投申购费的优惠。假设算上费率优惠计谋,A类份额的申购费大幅低重,也是比力划算的。

(1)投资者通过发售机构主动申请终止基金定投同意,待发售机构确认后,基金定投生意终止,发售机构将不再扣款。

(2)经管基金定投生意后,扣款账户内资金不敷,形成基金定投申购式微,扣名目微抵达肯定次数后,基金定投恐怕会自愿终止。

普通而言,发售机构的基金账户的开户年岁央求是18周岁及以上;年满16周岁以上但不满18周岁的,必要供应收入说明。

为更好地与通胀率(CPI)数据比照,咱们从年度数据角度开拔(以下统计区间为2004年1月1日至2023年12月31日)。

Wind数据显示,正在二十年的统计区间里,国内CPI为63.35%(年化2.48%),同期万得全A指数的定投收益率为102.56%(年化3.59%)。

注:万得全A指数同期收益率为388.9%(年化8.25%)。以上定投测算均以每月定投1000元、以每月第一个往还日为定投日、当日收盘价为成交价推算,不探讨手续费。

定投收益率=[(sum(每期定投金额/每月月初收盘货位)*期末收盘货位)/(sum(每期定投金额*投资期数))]-1。以上测算为采用足够长时代内的市集主流指数的史书数据举办的测算。上述采用指数的史书数据对定投生意举办模仿的结果不代表定投生意的的确收益,亦不成动定投生意他日收益的包管,市集行情及史书事迹也不代表他日收益。基金定投不愿定结余。

必要预防的是,主意收益率定得过低,容易抵达,但收益有限;主意收益率定得过高,难以抵达,落空止盈的事理。

以上定投测算均以每月定投1000元、以每月第一个往还日为定投日、当日收盘价为成交价推算,不探讨手续费。

定投收益率=[(sum(每期定投金额/每月月初收盘货位)*期末收盘货位)/(sum(每期定投金额*投资期数))]-1。以上测算为采用足够长时代内的市集主流指数的史书数据举办的测算。上述采用指数的史书数据对定投生意举办模仿的结果不代表定投生意的的确收益,亦不成动定投生意他日收益的包管,市集行情及史书事迹也不代表他日收益。基金定投不愿定结余。

若市集转暖,由于正在低点延续扣款不时拉低了单元本钱,与止损比拟,争持定投的投资者希望提前一步扭亏为盈。

熊市和牛市老是正在不时的蜕化中,你冲着熊市去定投,恐怕正在你定投后没多久就转为牛市,你冲着牛市去定投,也恐怕遭遇牛转熊。

当你的定投到了中后期(好比你计划做10年期定投,曾经定投了7、8年),就可能合必定投账户的收益率了。

定投也必要赎回,落袋为安、拿得手上才是真金白银。定投主意或者定投年限到了,就可能择机赎回,之后也可能开启新一轮定投。

咱们曾测算创业板指数定投的景况,将每周、每两周做定投的数据与月定投比力,发明定投频率对结余概率、均匀收益的影响微乎其微(2010.6.1至2021.12.31)。

因为周定投、双周定投、月定投根基没有太大分歧,而多人的工资、房钱等收入,普通都是以月为单元发放。

从测算结果来看,假设每周四扣款,看上去结余概率和均匀收益率要更高一点。但上风特别幼,粗略只要千分之几到万分之几的分别。

也便是说,你可能把定投扣款日放正在周四,但收益恐怕不会比周一、周二、周三、周五的定投赶过太多。

审慎投资。指数过去走势不代表他日显露。本色料是作家基于已公然音信撰写,但不包管该等音信的精确性和完美性。作家或将时常添加、修订或更新相合音信,但不包管实时宣告该等更新。质料中的实质和主见基于对史书数据的阐发结果,不包管所蕴涵的实质和主见正在他日不爆发蜕化。本色料正在职何景况下不成动对任何人的投资倡议或出售投资标的的邀请。

投资有危险,投资需审慎。公然召募证券投资基金(以下简称“基金”)是一种长远投资东西,其首要性能是星散投资,低重投资简单证券所带来的个体危险。基金差异于银行储备等可以供应固定收益预期的金融东西,当您购置基金产物时,既恐怕按持有份额分享基金投资所爆发的收益,也恐怕担负基金投资所带来的耗费。

您正在做出投资决定之前,请留心阅读基金合同、基金招募仿单和基金产物材料概要等产物法令文献和本危险揭示书,足够领悟本基金的危险收益特点和产物性子,严谨探讨本基金存正在的各项危险成分,并依照本身的投资主意、投资克日、投资经历、资产景况等成分足够探讨本身的危险秉承才气,正在清晰产物景况及发售适应性主见的根底上,理性判定并审慎做出投资决定。

一、依照投资对象的差异,基金分为股票基金、混杂基金、债券基金、钱币市集基金、基金中基金、商品基金等差异类型,您投资差异类型的基金将得到差异的收益预期,也将担负差异水准的危险。普通来说,基金的收益预期越高,您担负的危险也越大。

二、基金正在投资运作历程中恐怕面对各式危险,既包罗市集危险,也包罗基金本身的统造危险、技艺危险和合规危险等。巨额赎回危险是绽放式基金所特有的一种危险,即当单个绽放日基金的净赎回申请凌驾基金总份额的肯定比例(绽放式基金为百分之十,按期绽放基金为百分之二十,中国证监会轨则的格表产物除表)时,您将恐怕无法实时赎回申请的一切基金份额,或您赎回的金钱恐怕延缓支出。

三、您应该足够清晰基金按期定额投资和零存整取等储备式样的区别。按期定额投资是指点投资者举办长远投资、均匀投资本钱的一种简易易行的投资式样,但并不行规避基金投资所固有的危险,不行包管投资者得到收益,也不是替换储备的等效理财式样。

四、基金统造人同意以诚挚信用、勤奋尽责的准则统造和操纵基金资产,但不包管本基金肯定结余,也不包管最低收益。本基金的过旧事迹及其净值凹凸并不预示其他日事迹显露,基金统造人统造的其他基金的事迹并不组成对本基金事迹显露的包管。融通基金统造有限公司提示您基金投资的“买者自信”准则,正在做出投资决定后,基金运营景况与基金净值蜕化引致的投资危险,由您自行包袱。基金统造人、基金托管人、基金发售机构及合连机构过错基金投资收益做出任何同意或包管。

上一篇:个体投资理财初学幼白理财根源常识从零最先学理财投资理财理财 下一篇:期货原油业务条例期货原油投资从零开首学炒