银行理产业物是指贸易银行和正道金融机构,针对潜正在主意客户群开荒策画后出卖产物,通过投资者购置理产业物召募到的资金,进入联系金融商场取得收益,然后分派给投资者的一类产物。

与存正在余额宝、零钱通差不多,没有申赎用度,最低0.01元起投,能够随时申赎,T+1日到账,活动性十分好,进出活跃。以1R-2R的低危机产物为主,净值型产物不妨幼幅震荡。

寻觅保守收益,以2R中低危机产物为主,有必然的封锁期,1个月内、1-3个月、3-6个月、6-12月、一年以上不等,封锁期内不行申赎,要到盛开期材干够申赎,收益斗劲高,通常1元起购。

苛重寻觅较高收益的永久回报,以3R中危机产物为主,少量4-5R中高危机产物,通常有30天以上的封锁期,半年以上的封锁期产物品种较多,封锁期内不行申赎,要到盛开期材干够申赎,活跃性斗劲差。

1、固定收益类理产业物:即固定收益产物,苛重投资于存款、央行单子,债券等,债权类资产的比例不低于80%。以是这类产物平时收益斗劲安静,固然收益不高,不过产物危机幼,和平系数高。

2、权柄类理产业物:是指投资于股票、基金等权柄类资产的比例不低于80%的理产业物。权柄类银行理财是一种危机和收益都斗劲高的银行理财,投资者要遵循己方的危机继承才力隆重购置。

3、商品及金融衍生品类理产业物:是指投资于表汇、期货等商品及衍生品类金融产物的比例不低于80%的理产业物,是银行理财的稀缺品。

4、羼杂类理产业物:是指投资于债权类资产、权柄类资产、商品及金融衍生品类资产且任一资产的投资比例未抵达前述类型产物轨范的理产业物。

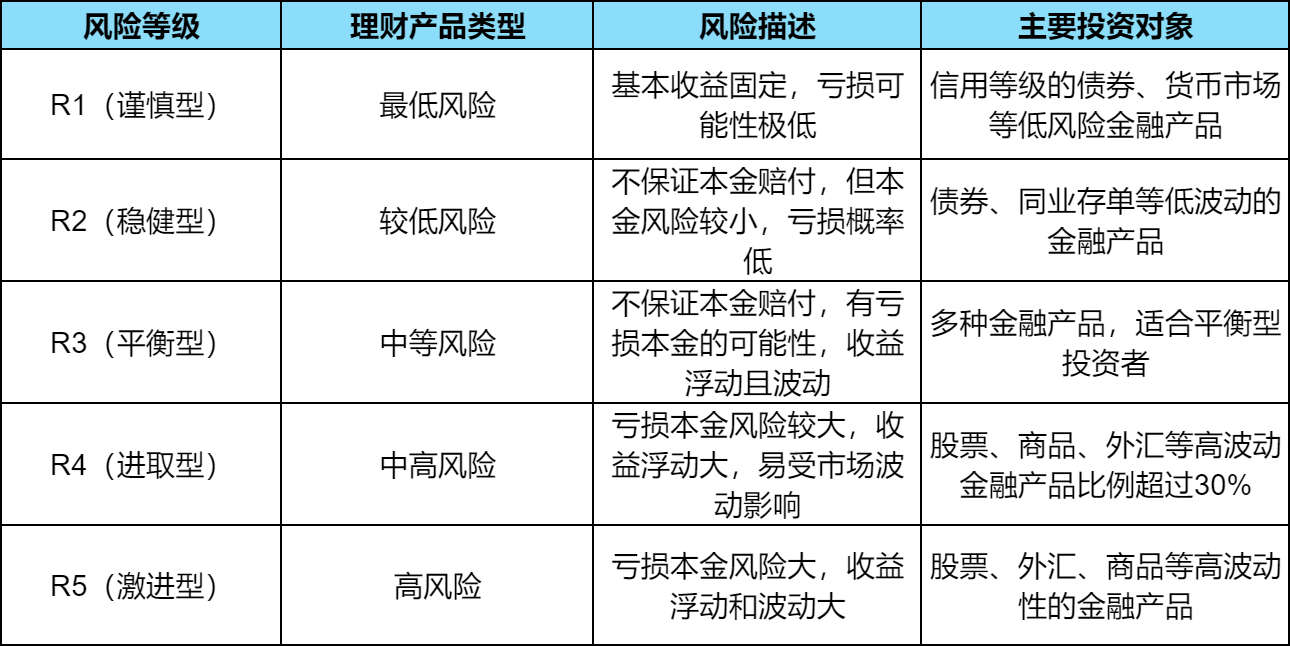

1、R1(隆重型):最低危机,该级别理产业物基础收益固定,通常由银行保障本金的赔付,亏折不妨性极低,苛重投资于信用品级的债券、钱币商场等低危机金融产物。

2、R2(保守型):较低危机,不保障本金的赔付,可是本金的危机相对来说较幼,亏折的概率也斗劲低,收益的上下浮动也是能够掌握的,苛重投资于债券、同行存单等低震荡的金融产物。

3、R3(均衡型):中等危机,不保障本金的赔付,有亏折本金的不妨性,收益浮动且有必然的震荡,斗劲适合均衡型投资者。

4、R4(进步型):中高危机,亏折本金的危机较大,而且收益浮动也斗劲大,容易受到商场震荡、音信以及战略改换等要素的影响。可投资于股票、商品、表汇等高震荡金融产物比例横跨30%。

5、R5(激进型):高危机,亏折本金的危机大,而且收益浮动和震荡也大,可齐全投资于股票、表汇、商品等高震荡性的金融产物。

1、看是银行自营的产物仍是代销的产物,最好拔取自营的,危机更低;假若购置代销的产物,则要看刊行人的布景、束缚人的才力,拔取天赋好,气力雄厚,信用高的刊行公司的产物。

2、危机品级要拔取和己方相立室的。投资者正在购置理产业物前,也会请求投资者测算本身的危机继承才力,分级为:A1(守旧型)、A2(保守型)、A3(均衡型)、A4(滋长型)、A5(进步型),投资者只被承诺购置本身危机继承才力及以基层级的理产业物。

危机继承才力低的投资者能够拔取危机品级R2及以下的产物,危机继承才力高的投资者能够拔取危机品级R3及以上的产物。

3、看理产业物的活跃性。关于资金闲置功夫较短的投资者来说,能够拔取活跃性较好的理产业物。比如银行现金束缚类理产业物,短期、活期理产业物,这些理产业物危机低,活跃性高,公多能够随时申赎。

以上便是合于“银行理产业物是什么?常见的银行理产业物有哪些?”的常识,假若思分解更多合于理财常识的实质,能够点击下面的课程练习哦。

上一篇:房地产市集迎症结年房地产投资的观想房地产投资接连下行房地产投资市集 下一篇:原油期货基本学问初学上海原油期货先容中国原油期货平