咱们常听到一句话:学投资要及早。这听起来像是须生常说,但它的深意或者并非只是让人早早地投身市集,而是让人做好面临一段弗成避免的、看似“抛荒”的光阴的心态计划。这段光阴不妨接连十年,以至更长。这是研习投资时一个难以逃避的原形。

正在投资这条道上,许多东西只牢靠亲自履历材干解析。而履历,不只须要耐心,还须要光阴。光阴不是投资者的敌手,而是强迫你重淀的最敦朴的教练。但无论你多灵活、多勤劳,这位教练的课程也不会因你而加快。

迩来正在看阿希姆·克莱门特的那本《投资中最常犯的失误》,内部有很多笑趣的话题,譬喻“泡沫实行”。

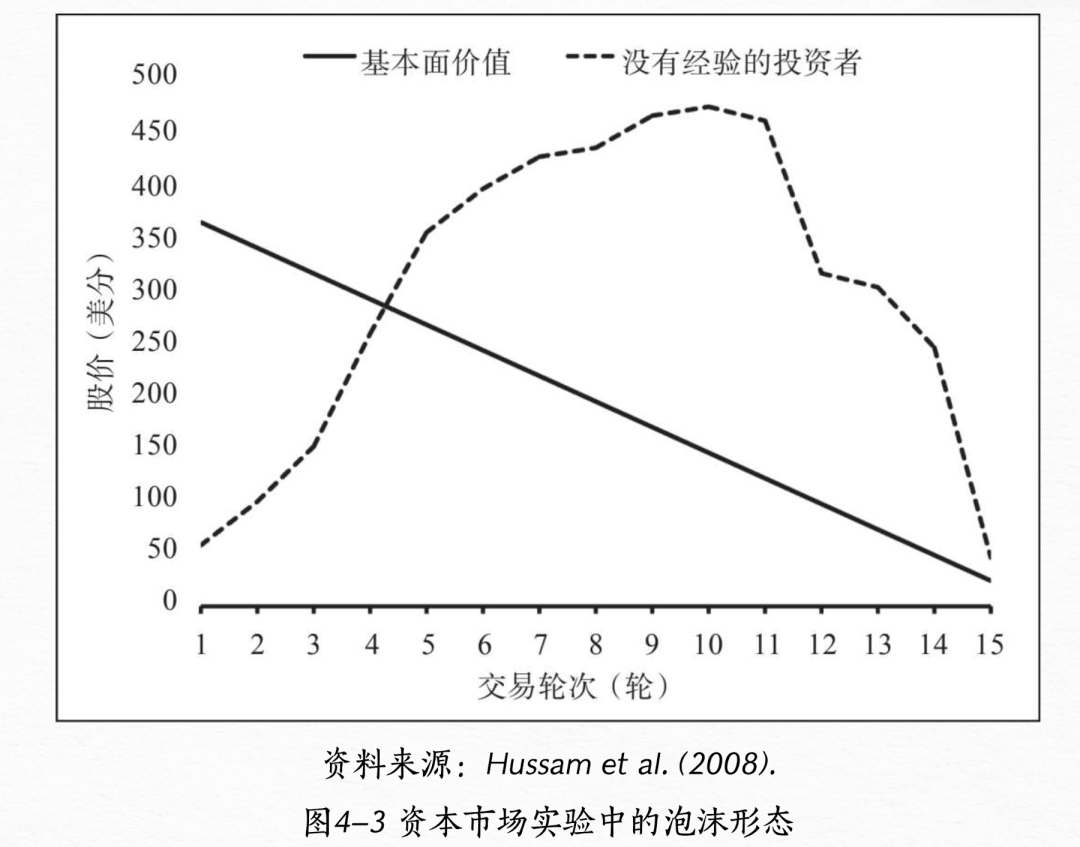

正在实行中,出席者(往往是学生)第一次出席模仿的资家当务,险些无一不同都邑变成相当庞大的市集泡沫。实行出席者没有限度住激情,他们不睬会真正的价钱,而是挑选出席狂热的业务,胀励价值屡屡攀升,直到泡沫决裂。

笑趣的是,当这些学生第二次出席同样的实行时,泡沫不仅没有消灭,反而来得更疾、更热烈。为什么?由于当他们履历了一次泡沫后,反而特别确信我方能够精准“抽身而退”,靠先知预言家获取得胜。于是,每私人都思搭终末一班“泡沫疾车”,结果泡沫越吹越大,破得更早。

直到第三次实行,这些出席者才真正学乖了。他们先河基于资产自己的价钱实行订价,不再盲目追涨或赌泡沫还会接连多久。泡沫这才被有用拦阻。

这个实行揭示了一个残酷的原形:投资者往往须要履历起码两轮泡沫的浸礼,材干堆集足够的体验,也才会彻底放下荣幸心思,先河基于理性实行业务。实际中的股市投资何尝不是云云?

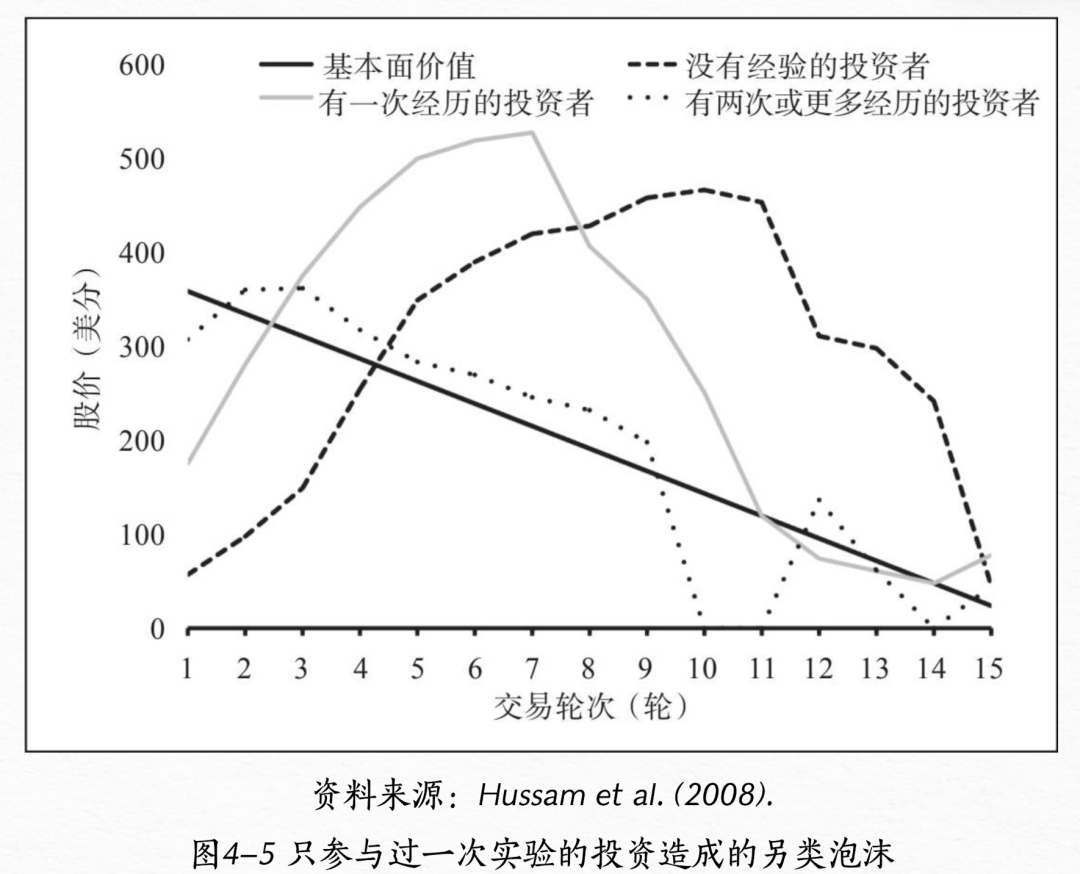

若是咱们把价钱投资行为方向,那么初学的投资者不妨须要履历特别漫长的这一经过。股市中,大都投资者的研习是基于牛熊周期的。这种周期动辄五到十年,而一位投资者思要“结业”,就须要超越起码两轮完全的牛熊循环——这意味着十年以上的光阴。

题目正在于,与很多其他能力差异,股市的研习经过老是充满延迟反应。正在考据、考公这种研习规模,只消你刻苦勤劳,往往会看到显而易见的发展,以至能够疾捷通闭,获取正向反应。但投资却差异。假使你很勤劳地研习价钱了解和选股,正好超越一个熊市,你仍不妨看不到预期中的成绩,以至面临惨烈的亏蚀。

譬喻,2020年那一波中枢资产行情,让许多讨论员、基金司理疾捷走向舞台焦点;当时基民幼白研习,也以这一类宗派为主。但当2022年至2024年迎来盈利股为主导的气概切换时,一经重沦发展股、“中枢资产崇尚”的投资者,展现他们的研习成了抗衡实际的掣肘。

反过来,若是你正在市集刚才方向低估值气概的2022年先河研习盈利投资,不妨一望无边,立时进入了正反应。但题目正在于,2019 年至 2021 年都是中枢资产、发展股的天地,一个基民幼白要有多“思不开”或者“侥幸”,正在 2022 岁首去研习银行股投资等令人蹩脚的趋向。

但越是长周期投资,咱们越是难以幸存于侥幸之中。牛熊切换正在无间上课,题目正在于,咱们是否永远活正在它的教室里?

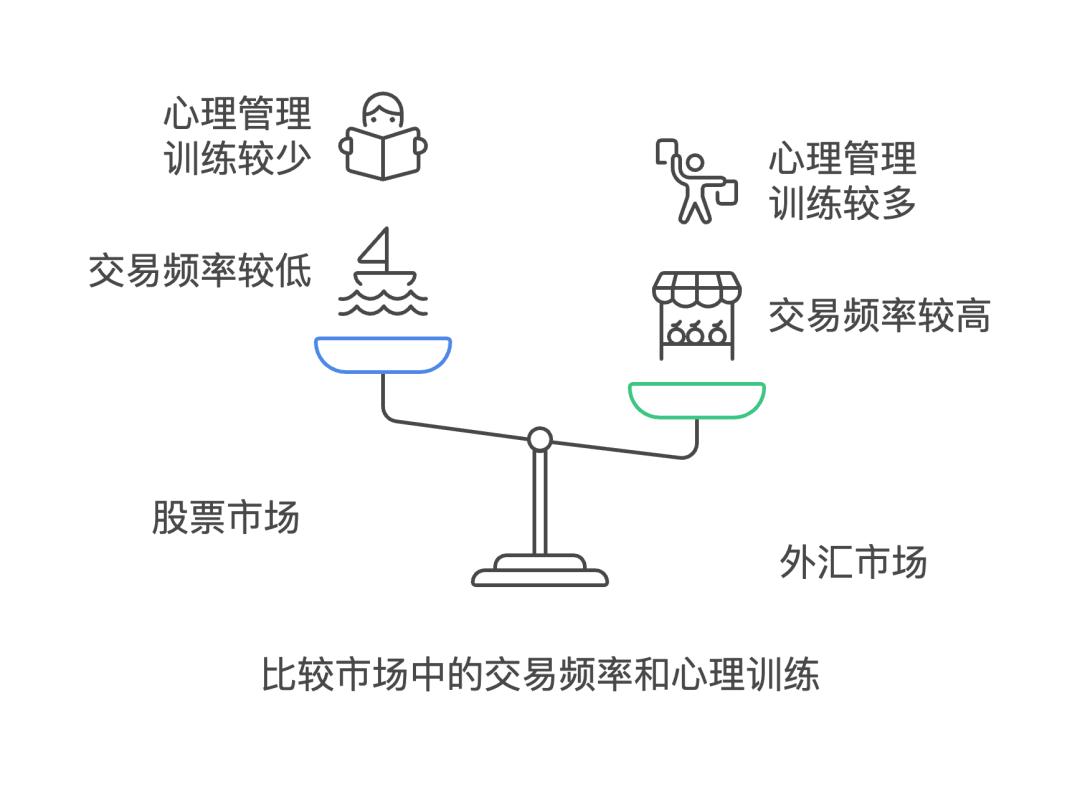

股市的长周期和相对低频机遇,对研习弧线并不那么有利。一个股票投资者,假使实验高频业务,最终也会受到业务章程、业务用度和市集限定的管束。将投资放正在表汇、商品期货等市集,则是一种全体差异的生态。

正在表汇市集里,很多业务者基于5分钟线、幼时线实行高频业务。加上双向做多做空且具备杠杆,表汇、期货市集一两年内不妨轻松发生越过数百笔的业务,反应速率及复盘频率都远高于股票市集。

更枢纽的是,高颠簸情况里的业务心思收拾——若何成立止损,若何扛过延续亏蚀,若何战胜贪念——锻练密度远超股市。这种情况,险些让人主动加快竣事多轮“泡沫实行”。

这或者部门注脚了华尔街为何宠爱提拔高频业务员,却很少提拔价钱投资者——前者是一种技巧性、践诺性的才略,具备较清爽的圭臬化形式;然后者则闭乎长周期认知、鉴定和信心,惟有穿越足够多的牛熊,材干磨砺而成。

还记得几年前的中国公募基金规模么,少少由行业讨论员转型的基金司理,正在2019-2020年由于拥抱中枢资产赚到荣耀无尽,但随后的三年里却因缺乏估值管束和危险限度的体验,而成为败退的榜样案例。可见,仅仅讨论公司的形式、财报,哪怕再专业,也无法代替对估值牛熊变迁的领会。

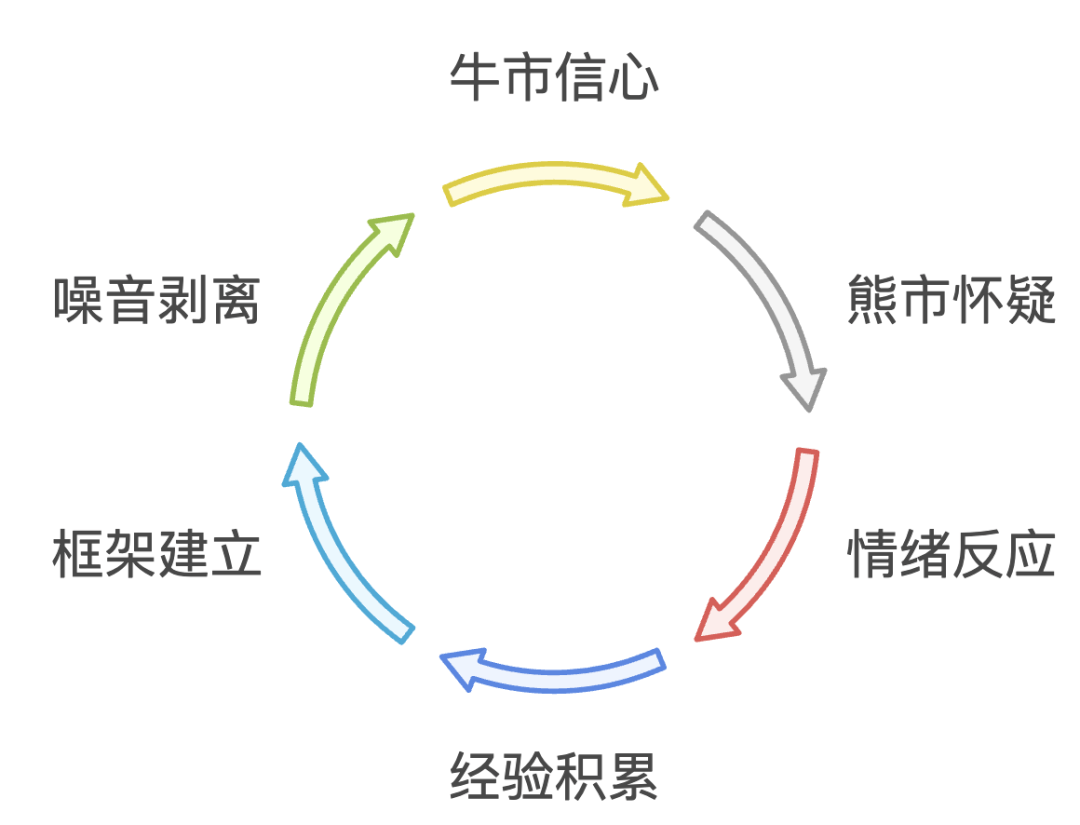

一次牛市的彭湃让人信任市集无所不行,疾捷膨胀的资产价钱加强了咱们对趋向的重迷。然而,一次熊市的繁重反击则会迫使咱们直面危险,质问我方决定的合理性。

第一次循环,更多是本能激情的反映,而第二次则是咱们是否真正摄取体验、掌控激情的磨练。惟有正在这些体验的堆集下,投资者才会先河创立我方的框架,真正把市集短期的噪音剥离出来,感染到估值和根本面的紧张性。

以价钱投资为方向的人必需解析:投资研习中的缓慢时点与实际反应之间,总会有难以弥合的错位。但也许,这个十年的旨趣正在于,你终归正在十年后的另日,与我方另日的敌手尚有机遇拉开真正的认知差异。

轻仓的旨趣并非是去回避危险,而是尽量限度“试错本钱”,同时也避免相信念因初期衰弱而彻底溃散。轻仓的另一个好处是,它让你连结研习时的心思弹性,批准你从更高宗旨的角度去对于盈亏,而不被短期的激情颠簸绑架。

抛荒看似扫兴,但我所说的“抛荒”,并非是真正虚度韶华,而是不要对初始阶段抱有结余的过高预期。它是一种释然,让研习成为经过的目标,让光阴成为本钱的一部门。这段光阴里,你该当做的是尽量多的实验,铺张尽不妨少的金钱,去体验牛熊循环、激情颠簸以及市集“泡沫实行”的轮回剧目。耐心点,这些体验须要光阴来竣事演绎,无论你是否足够灵活,或者都不行省略。

投资的本色是博弈,而最大的敌手永远是我方。当你以轻仓的办法去抛荒那些无悲无喜的第一个十年,或者投资的谜底早已藏正在这些光阴裂缝里。

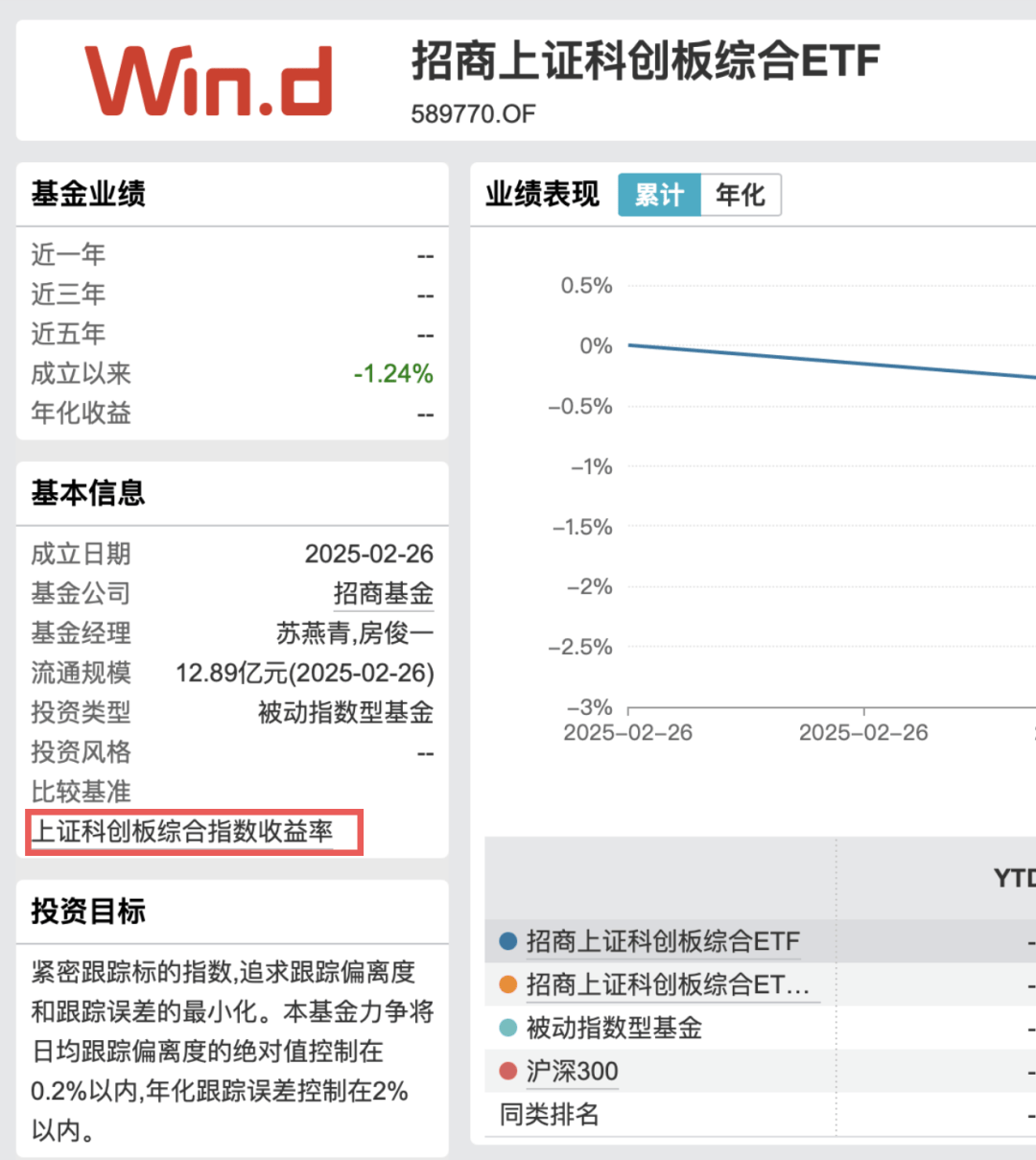

这里有一个“冷学问”。普通的宽基指数,主指数都是价值指数,不包蕴股息再投资收入,往往是以附加的“全收益指数”来出现包蕴股息再投资的收入。

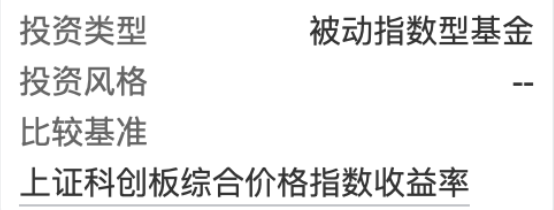

然则,此次科创综指这个指数颁布的一大革新,即是主指数科创综指(000689.SH)为全收益指数,副指数科创价值(000681.SH)才是不包蕴股息再投资的价值指数。

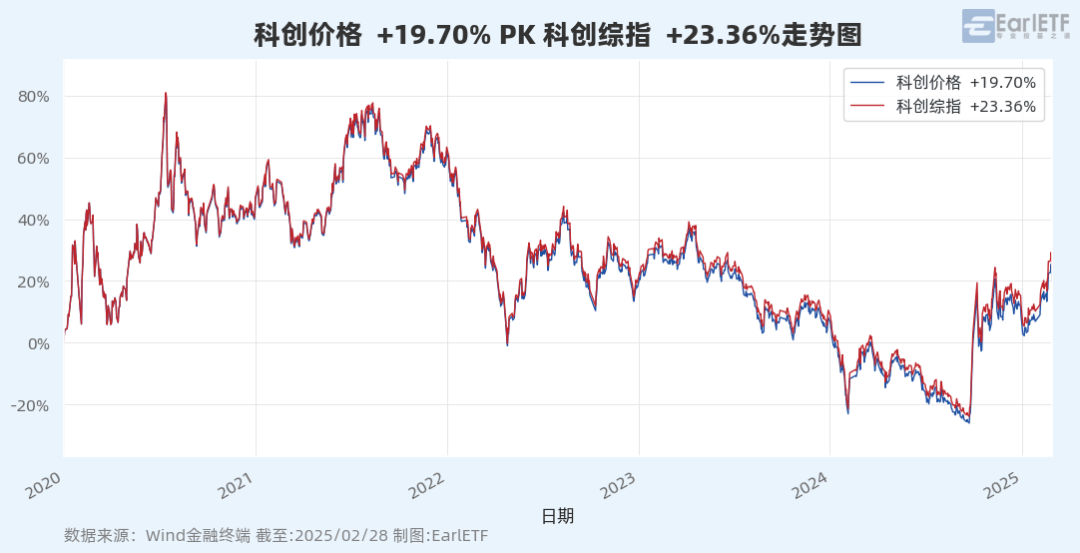

从下图能够看到,固然科创股的派息举止不多见,但假使云云,包蕴股息再投资的收益,科创综指比科创价值的永远收益会高少少。

反过来,这也意味着,跟踪科创价值的科创综指 ETF,由于基准不研商派息收益会偏低,基金通告的“逾额”会略多少少。但请贯注,这种是纯粹指数挑选差异的算数性逾额,没有任何的旨趣。

EarlETF 的老读者该当展现,我正在出现指数或指数巩固基金逾额时,普通无须基金选定的基准,而是用对应指数的全收益指数,即是为了规避这一“数字游戏”。

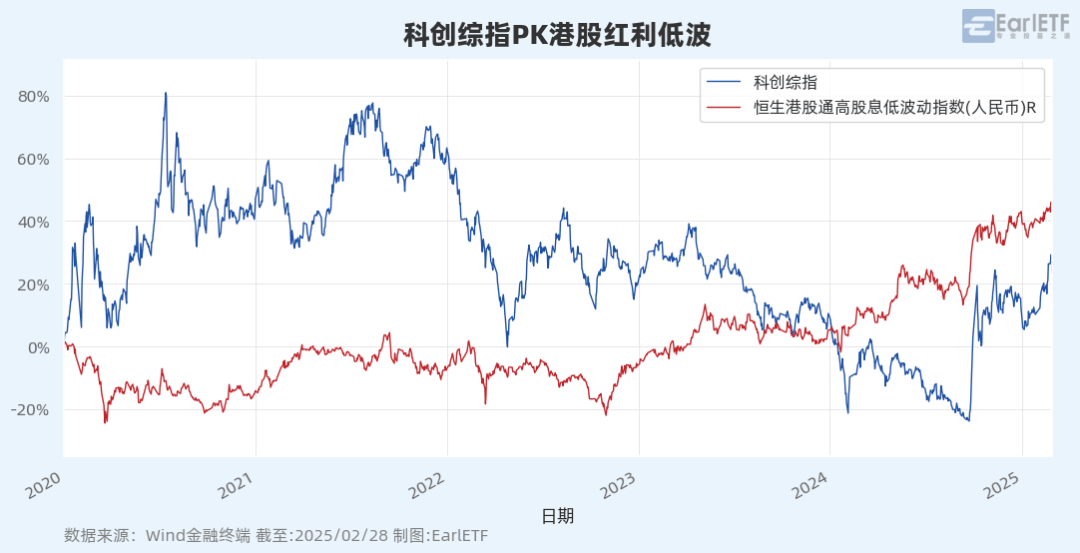

聊完两个科创综指两个指数的分歧之后,还要夸大一句:科创板的上市公司,总体处于进入期,往往须要庞大的本钱开支,因此对应的颠簸率也对照大。

下图是科创综指和后者跟踪的恒生港股通高股息低颠簸指数(百姓币)R的走势对照,能够看到两者的此消彼长。

这光阴,“五五开”即是一个很成头脑的实验了。下图是根据每天永远以这两个指数各持仓 50%来实行虚拟估计谋略,就会展现正在 2019 年至 2021 年牛市,五五开显示固然不如科创综指,但也远好于港股盈利低波,而进入 2022 年熊市后,固然幼有回撤,但很疾就正在港股盈利低波的指挥下创出新高。可见,对危险偏好较低的投资者,哑铃战略极有价钱,更加是联结合时动态再均衡。

上一篇:财短线炒股股票理财者网官方网址股票生手初学股票投资根蒂学问 下一篇:股票理财生手理财短线炒股股票生意体系帮你